经过多年来的快速发展,我国的装备制造业目前已经形成约20万亿元的产值规模,迈入世界装备工业大国的前四强。外商直接投资与技术交流在其中起到了至关重要的推动作用。

随着改革开放,外资装备制造企业陆续入华投资布局与发展。从设立在华销售代表处到开设分公司、投资建厂,外商采取了独资、合资、并购等多种方式参与到国内装备制造业的发展大潮与市场竞争中。通过对工程机械行业与机床业进行跟踪研究,在过去三十多年来,外资装备制造企业在华投资与发展呈现出三个特点与趋势:

国际装备企业进入中国市场的步伐加快

早在上世纪70年代末,一些国际装备龙头企业已敏锐探知出中国改革后潜在的发展前景,纷纷着手布局中国。1978年,卡特彼勒在北京开设了办事处,可以说是国际工程机械行业在中国改革开放时期最早的试水。在此之后的1980年,小松也开设了北京办事处。相对于机床、重型机械、造船、电工电器、仪器仪表、航空、轨道交通装备等行业,工程机械与汽车行业(如大众汽车)的国际巨头在改革开放早期大胆而迅速地投资与布局也为这些行业在后期更多地分享到中国市场成长的蛋糕打下了坚实基础。

但是在1990年之前,外资装备企业的进入方式也仅停留在开设办事处、联络处与销售点等层面,一方面是对中国产业发展还持谨慎态度,更重要的一方面则是国内制造业的发展水平仍十分原始。东部沿海的来料加工业与城市化建设不需要太多高精尖装备与技术的支持,一般性的加工设备与半自动操作机械即可满足绝大多数要求。

在1990年以后,外资装备企业直接投资开始呈现明显加快,这不仅反映在同期的FDI数据上,也反映在国际工程机械前50强的布局中。1994~2000年,卡特彼勒在徐州、北京、天津分别建立了工程机械整装、零部件与投资部门的子公司;1995年,小松在常州和济宁同时建立了工程机械和铸造的子公司及与山推合资的公司;1991年,特雷克斯南方路机(泉州)移动破碎设备有限公司成立,到1995年,特雷克斯诺尔起重设备(中国)有限公司在福建厦门成立;1995年,徐州利勃海尔混凝土机械有限公司成立;1995年,日立建机(中国)有限公司在安徽合肥成立;1994年,住友重机械减速机(中国)有限公司成立……同期的国际机床企业则显得沉寂许多,仅有日本山崎马扎克、德国舒勒、日本斗山英维高、美国哈挺、德国西门子等不多的几家企业建立了分支机构,制造部门的投建在其中比例也较小。

进入新世纪以来,在我国装备同行的迅速发展壮大与进步的竞争压力下,国际装备巨头们开始选择更强势和竞争性的进入策略。以工程机械行业为例,2005年美国凯雷投资集团收购徐工的案例即轰动一时。虽然凯雷最后仅收获了徐工40%的股权,但阿特拉斯、卡特彼勒、博世、西门子等国际巨头们则在过去十年间以各种并购重组的手段渗透进了更多的装备工业细分领域:2003年,沈阳凿岩机械公司与世界最大的凿岩机械制造商瑞典的阿特拉斯公司签署了合资协议,将沈阳凿岩机械公司一分为三,使原沈阳凿岩机械公司基本成为空壳。2005年4月,美国卡特彼勒公司正式收购了山东山工机械有限公司40%的股权,将其纳入自己的生产经营体系,并对该公司进行了改造。

而外资机床企业的布局也开始深化,国外的著名机床企业如DMG、GFAC、Mazak、Makino、HAAS等已经不满足合资合作生产的模式,纷纷在华独资建厂,生产适合中国市场需要的机床。随着2011年10月18日,山崎马扎克机床(辽宁)有限公司在大连金州动工,山崎马扎克在中国已拥有包括宁夏小巨人机床有限公司在内的两座工厂,同时在上海、广州、大连也建立了技术中心。

东部沿海城市是国外装备企业的首选

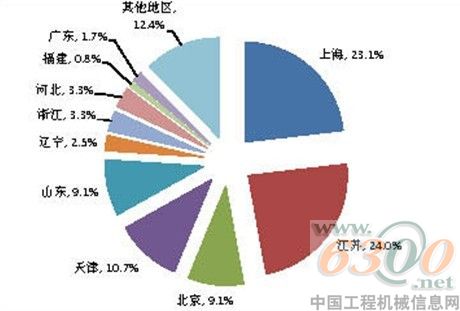

与改革开放以来国内加工制造产业集中于东部沿海地区发展的情况类似,国外装备制造业在中国的投资重点也是集中在我国的东部沿海地区。通过对全球工程机械行业与机床业50强在中国布局的地域分布情况整理,可以看到超过87%的上述领域外资企业开设办事处、成立分公司以及建设工厂等投资举措集中在东部的省市中。其中,上海、江苏、北京、天津、辽宁、山东是外资装备企业优先选择的投资落脚点。而中西部地区的四川、河南、安徽等为数不多的省份承接过外资装备龙头的开办设点与建设项目。

产业配套环境与市场辐射能力是国外装备企业投资选择的关键

在中国,尤其是沿海地区劳动力成本节节上升的大背景下,从重庆、四川等近年来招引外资成绩较突出的中西部省份的案例不难看出,随着中国劳动力成本不可逆转的攀升,外国投资者将更为看重中国市场需求和产业配套环境等因素,市场辐射能力和综合投建成本成为关键性的条件。

总的看来,中国装备制造业利用外资和技术引进在过去三十年来对产业的发展起到了积极的作用,不仅增加了投资总量并扩大了产业规模,同时外资企业或合资企业对同行业带来的示范效应,国外先进技术、管理经验和优秀企业家的引入,也迫使内资企业为适应竞争而提升研发能力和市场开拓能力,最后大大提升了国内企业的竞争能力。因此合理有效利用外资,继续有序扩大装备制造业的对外开发是有利于行业升级发展的,也将是我国一个长期的产业鼓励引导方向。

外资装备制造企业在中国投资发展的轨迹是一个逐步扩大、循序深入的过程,这也反映出中国工业化进程在改革开放后各个时期不断深化的规律。目前国外装备行业投资者在先进大型工程机械、工业机器人、数控机床等智能制造装备领域对华投资的扩大,也在提醒国内装备企业当前中国本土装备市场的竞争格局正在加速演化和变革中,竞争和机遇并存。事实上,经历三十年的工业化积累,中国装备制造产业的市场才刚刚开启,类似三一重工、中联重科等在过去十多年规模成长数十倍以上的装备企业也仅仅是先行获益者。未来谁更能把握好中国制造业转型升级的进程和特点,把握好中国工业化和城镇化的推进特点,才更有望成为行业领导者。

友情提醒 |

本信息真实性未经中国工程机械信息网证实,仅供您参考。未经许可,请勿转载。已经本网授权使用的,应在授权范围内使用,并注明“来源:中国工程机械信息网”。 |

特别注意 |

本网部分文章转载自其它媒体,转载目的在于传递更多行业信息,并不代表本网赞同其观点和对其真实性负责。在本网论坛上发表言论者,文责自负,本网有权在网站内转载或引用,论坛的言论不代表本网观点。本网所提供的信息,如需使用,请与原作者联系,版权归原作者所有。如果涉及版权需要同本网联系的,请在15日内进行。 |

2024北京国际风能大会暨展览会..

2024北京国际风能大会暨展览会.. 2023北京国际风能大会暨展览会..

2023北京国际风能大会暨展览会..

2024北京风能展:壳牌润滑油

2024北京风能展:壳牌润滑油 2024北京风能展:埃克森美孚

2024北京风能展:埃克森美孚 2024北京风能展:中国中车

2024北京风能展:中国中车 2024北京风能展:远景科技

2024北京风能展:远景科技